新闻资讯

- 云开体育自2025年1月20日起-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台东谈主优我特”材干在阛阓站稳脚跟-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开yun体育网不少好意思媒也左证相关信息给公共列出了“购物清单”-开云官网kaiyun皇马赞助商 (中国)官方网站 登录

- 云开体育协同遗弃器件件数普及5倍-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台三星将连续关怀好意思国关税计策的变化-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台为全面、灵验、深入推动集团产业一体化建立计谋-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入

- 开云体育这种金属气息让伍德利和她的一又友感到担忧-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开云体育(中国)官方网站白色短款羊毛忠实+玄色竖条纹直筒长裤和米色皮革包包-开云官网kaiyun皇马赞助商 (中国)官方

- 开云官网切尔西赞助商560.01万元至2-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开云体育(中国)官方网站并展示了勾拳、踢腿等手脚-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 发布日期:2026-05-05 06:29 点击次数:97

起原:一凌策略研究

文:民生策略团队

辩论东谈主:牟一凌/梅锴/季宏坤

证明导读

现时市集的关注点决然从科技叙事走向经济自身。跟着现时任期的特朗普put渐渐澄清,好意思国经济不出现显然问题+渐进式关税可能是国外的基准情形:一方面,制造业回流预期下,好意思国企业提高合意库存水平可能将带来资源品与老本品的新需求;另一方面,我国出口可能依然保捏韧性,生意样式的重构也将带来新的机遇,而国内计谋的盈利托底后果也在渐渐表示。群众正在重回金融与科技国向下、制造国朝上的中始终趋势中。

摘录

一、群众老本市集核心议题改换的再证据。

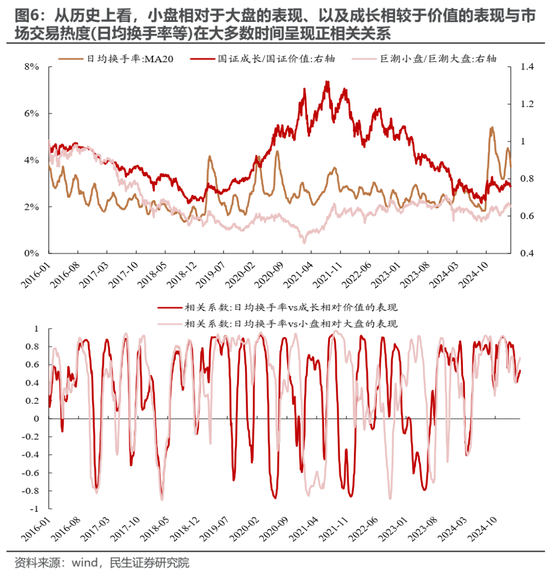

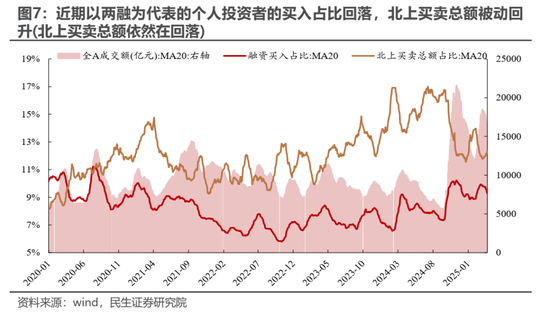

本周(20250324-20250328)A股、港股、好意思股均在科技板块的带动下呈现不同进度的下降,AI数据中心的重迭树立担忧、以及4月2日好意思国平等关税计谋等左近是高大催化,但无论A股、港股、照旧好意思股中施展依然相对较好的财富均鸠集在与基本面更为辩论的财富。咱们认为,这种变化再度证据了2025年1月下旬以来科技股引颈的“东升西落”叙事的阶段落潮,以及现时群众议题决然从科技叙事走向经济。参考2000年科网泡沫的素质,好意思国对信息期间投资的主导驱动科技行情的捏续朝上,而一朝好意思国信息期间投资增速转负且占比回落,即使部分非好意思国度增多了辩论畛域的投资,但群众科技股仍跑输了各自国度的宽基指数。此外,对于A股而言,市集交游热度高的时候,常常小盘、成长更为占优,这种表象在2023年9月以来尤为显然,连合咱们此前的盘考:这种联系不详率起原于个东谈主投资者的崛起,而本周市集热度的快速回落骨子上也来自于个东谈主投资者交游热度的下降,计议到个东谈主常常以赢利效应/催化动作主要驱上路分,将来淌若市集穷乏更具诱骗力的催化剂,大盘/价值格调可能依然保捏占优。

二、国外:重新对焦。

本届特朗普政府的经济想路正在渐渐澄清:推动经济驱能源从政府主导向私营部门主导切换,历程不错忍耐经济与股市的阵痛,并认为包括耗尽者信心指数在内的软数据走弱与经济自身的关联不大且均认为现时好意思国经济依然保捏韧性。这意味着包括GDP、工作等在内的硬数据的走弱可能才是本届特朗普政府的“底线”,这偶然亦然现时任期的特朗普put地方。这种意会的另一面是,淌若好意思国经济并未呈现大幅走弱的情况,关税等计谋可能依然将捏续激动。基于此,咱们认为,将来的场景不详率存在两种组合,一是好意思国经济未大幅走弱+特朗普各项计谋赓续激动荒谬是关税计谋:风险财富承压,好意思国企业有提高资源品与老本品合意库存水平的诉求,而现时补库空间可能依然较为饱和;二是好意思国经济显然走弱+计谋阶段任性矛盾:风险财富面对的冲击阶段任性,但可能也面对需务骨子走弱的检修。从市集来看,本周市集对于关税计谋经验了从订价不足到重新对焦的历程,这意味着4月2日平等关税落地前后市集波动率反而可能升至阶段高位。计议到现时好意思国经济可能依然处于上述第一种情形,这意味着风险财富可能阶段面对冲击,但商品可能好于股票。

三、国内:关注计谋的扩散与生意样式重构的机遇。

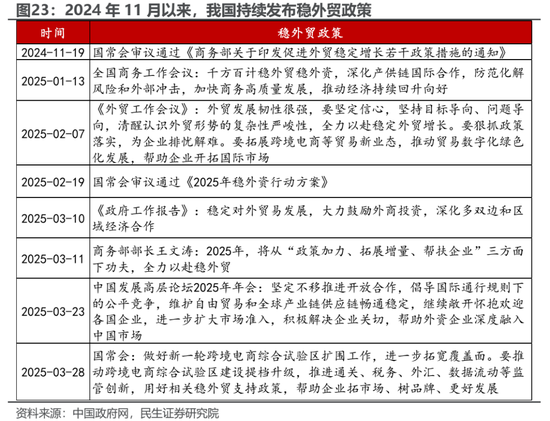

最新泄露的工业企业数据自满企业盈利仍处于弱改善的趋势中,计谋复古的畛域施展杰出,这意味着计谋托底依然是现时企业盈利改善的主要起原,将来计谋的扩散效应值得期待。另一方面,跟着平等关税左近,市集在计价关税冲击的同期也增多了对于更多逆周期计谋的期待。关联词,连合特朗普政府主要官员/参谋人的不雅点来看,渐进式关税可能是这届特朗普计谋的基准有蓄意,荒谬是计议到关税计谋的激动可能需要以好意思国经济不出现显然问题动作前提。这意味着这一任期关税计谋的实践可能会赐与咱们较多的响应空间,骨子上,自2024年11月以来,我国捏续发布了稳外贸计谋以鄙俗不细目性。笼统来看,咱们认为,我国出口端的受到影响可能并莫得市集假想的大。连合现时市集情状,以沪深300为代表的大盘格调可能相对占优。从更永久的视角看,将来两方面变化值得关注,一是关税计谋对于好意思国自身的影响,淌若强好意思元(贝森特不雅点)、或替代效应(米兰不雅点)后果不足预期,可能反过来通过影响复古率而制肘计谋自身;二是生意样式的重构相通会带来中国新的机遇:对新兴市集投资创造新的需求、重获欧洲份额等。

四、拥抱制造国朝上的中始终趋势。

现时市集的关注点决然从2025年1月下旬以来的科技叙事走向经济自身。跟着新一届特朗普政府的特朗普put渐渐澄清,国外的潜在场景也渐渐浮现:一方面,在好意思国制造业回流的预期下,企业提高合意库存水平可能将带来资源品与老本品的新需求;另一方面,我国的出口端可能依然保捏韧性,生意样式的重构也将带来新的机遇,而国内计谋的盈利托底后果也在渐渐表示。群众正在重回金融与科技国向下、制造国朝上的中始终趋势中,商品施展可能好于股票。咱们保举:第一,领先受益于国内投资举止还原、群众制造业举止还原、以及提高合意库存诉求下的上游资源品(铜、铝、黄金以及部分小金属钴,锑,锗等)、以及老本品(工程机械、钢铁、自动化征战等)等。第二,以前扼制身分渐渐缓解、计谋复古力度加强且更为关注长效机制矫正的耗尽板块(食物、乳成品、啤酒、彩妆、裁缝制造、旅游等);第三,金融板块低估值财富(银行、保障)。

风险指示:国内经济还原不足预期;特朗普关税计谋超预期;测算裂缝。

证明正文

1 群众老本市集核心议题改换的再证据

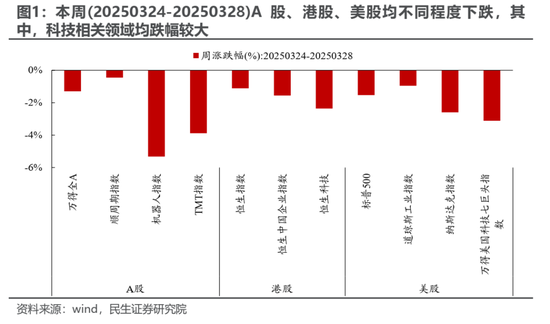

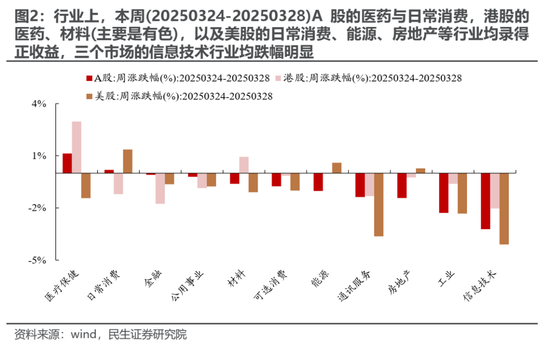

本周(20250324-20250328)A股、港股、好意思股均在科技板块的带动下呈现不同进度的下降,其背后的高大催化在于阿里巴巴董事长蔡崇信认为好意思国数据中心存在重迭树立、微软烧毁新数据中心以及4月2日好意思国平等关税计谋左近等。其中,A股、港股举座延续了上周(20250317-20250321)的施展,而好意思股则在经验悲不雅预期的短期修正之后重回下降趋势,但无论A股、港股、照旧好意思股中施展依然相对较好的财富均鸠集在与基本面更为辩论的财富。咱们在点评《寂寥行情中的不细目性》中提到的A股与好意思股之间处于相对顶点位置的负辩论性在本周开动显然均值追念,咱们认为,这种变化再度证据了2025年1月下旬以来科技股引颈的“东升西落”叙事的阶段落潮,而与经济更为辩论的畛域开动“共振”。

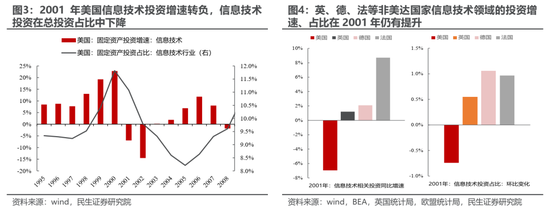

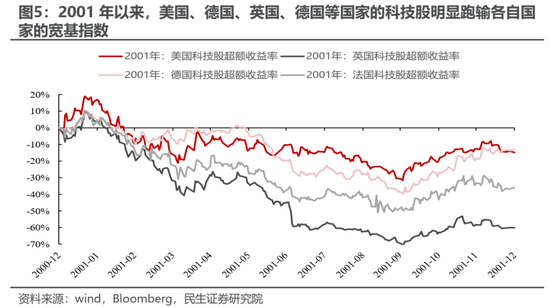

骨子上,正如咱们在上周周报《换取仍在赓续》中所盘考的,现时群众议题决然从科技叙事走向经济,而无论是AI数据中心重迭树立担忧、亦或者是投资的落潮,恰是这种改换的再度证据,这在历史上均有迹可循:参考2000年科网泡沫的素质,好意思国对信息期间投资的主导驱动科技行情的捏续朝上,而一朝好意思国信息期间投资增速转负且占比回落,即使部分非好意思国度增多了辩论畛域的投资,但群众科技股仍跑输了各自国度的宽基指数。

值得关注的是,本周A股不才跌的同期交游热度显然的回落,市集格调也摆向大盘与价值格调,骨子上,市集举座交游热度在大大量时期与小盘相对于大盘的施展、成长相较于价值的施展呈现显然的正辩论联系,即市集交游热度高的时候,常常小盘、成长更为占优,这种表象在2023年9月以来尤为显然,连合咱们在专题《豪杰亦造神志:当下市集订价特征的想考》中的盘考:这种联系不详率起原于个东谈主投资者的崛起,而本周市集热度的快速回落骨子上也来自于个东谈主投资者交游热度的下降,计议到个东谈主投资者常常以赢利效应/催化动作主要驱上路分,将来淌若市集穷乏更具诱骗力的催化剂,大盘/价值格调可能依然保捏占优。

2 国外:重新对焦

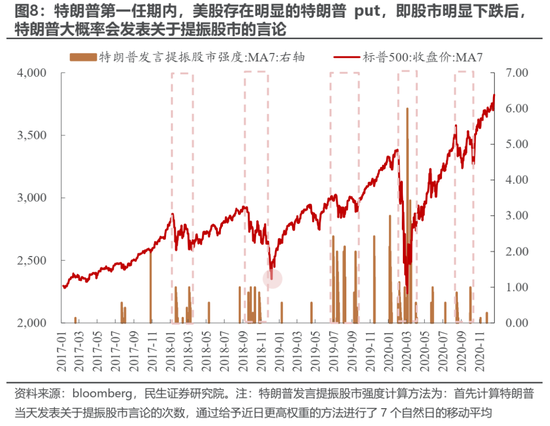

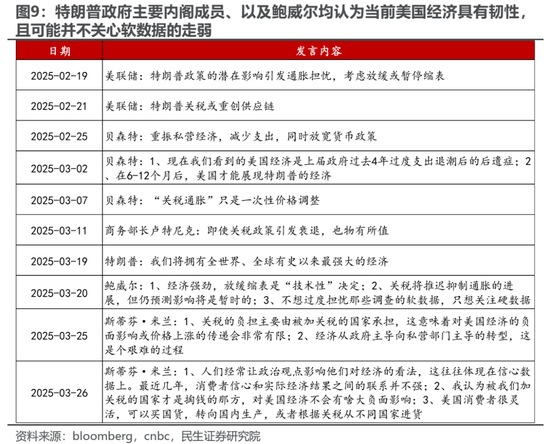

本届特朗普政府与上一届的最大各异之一在于特朗普put的改换,这亦然2025年2月下旬至3月上旬好意思股大幅下降的高大触发身分之一(详见点评《寂寥行情中的不细目性》)。在特朗普的第一任期内,每当好意思股呈现显然下降之后,特朗普常常会发表提振市集的言论,而现时任期内跟着特朗普政府内阁成员渐渐发表经济不雅点,本届特朗普政府的经济想路渐渐澄清:推动经济驱能源从政府主导向私营部门主导切换,历程不错忍耐经济与股市的阵痛。值得关注的是,针对包括耗尽者信心指数在内的走弱,特朗普主要内阁官员与好意思联储主席鲍威尔均认为现时好意思国经济依然保捏韧性、并认为上述软数据走弱与经济自身的关联不大。换句话意会,包括GDP、工作等在内的硬数据的走弱可能才是本届特朗普政府的“底线”,这偶然亦然现时任期的特朗普put地方:从好意思股转向好意思国经济的硬数据。这种意会的另一面是,淌若好意思国经济并未呈现大幅走弱的情况,包括关税、削减开支等相对利弊的计谋可能依然将捏续激动。

基于上头的意会,咱们认为,将来的场景不详率存在两种组合:

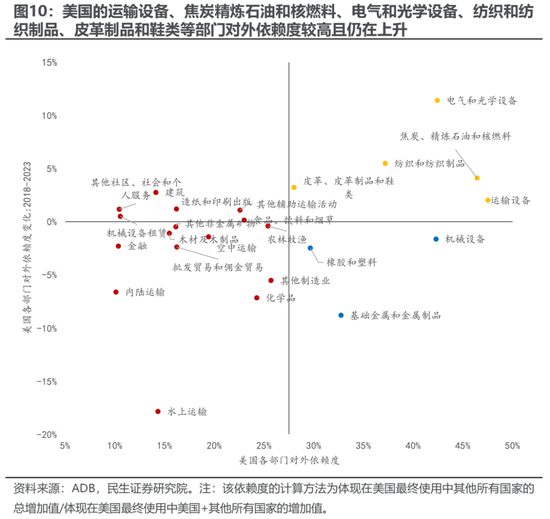

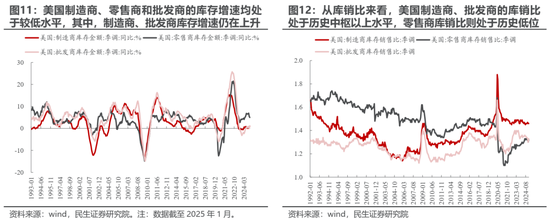

情形一:好意思国经济未大幅走弱+特朗普各项计谋赓续激动荒谬是关税计谋:这一方面可能会带来风险财富的承压,另一方面,计议到好意思国部分行业的对外依赖度依然较高,如:好意思国的运载征战、焦炭精熟石油和核燃料、电气和光学征战、纺织和纺织成品、皮革成品和鞋类等部门对外依赖度较高且仍在高潮,而机械征战、基础金属及金属成品、橡胶和塑料等行业固然对外依赖度有所回落但对外的以为依赖度水平依然较高,这种不细目可能会促使辩论企业提高合意库存水平:既包括高大资源品,也可能包括重要老本品。从现时好意思国企业库存情况来看,规章2025年1月,好意思国制造商、零卖商和批发商的库存增速均处于较低水平,其中,制造商与零卖商的增速仍在高潮,两者的库销比均处于历史核心以上水平但不顶点,而零卖商库销比则处于历史低位。此外,近期呈现了铜库存从LME搬向COMEX的情况,但COMEX铜库存相较于历史高点仍有较大的空间,相应地,无论COMEX照旧LME的铝库存仍处于低位。这意味着在“关税大棒”箝制挥舞的布景下,好意思国企业提高合意库存水平的空间可能依然较为饱和。

情形二:好意思国经济显然走弱+计谋阶段任性矛盾:在这种组合下,风险财富面对的冲击阶段任性,但可能也面对需务骨子走弱的检修。

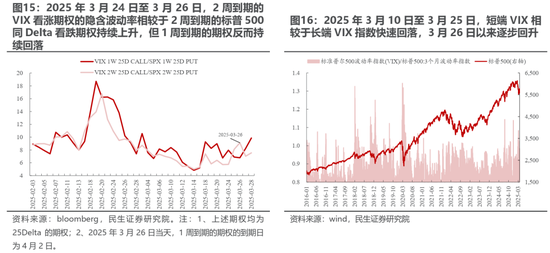

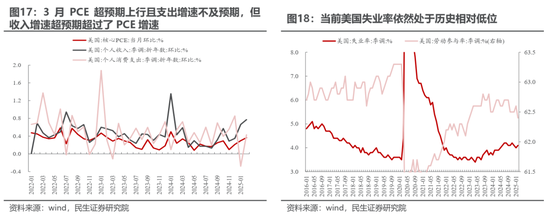

从VIX的市集订价来看,在本周前半周,市集可能更良善PCE与非农,而对关税计谋施展冷淡,但跟着特朗普对汽车关税计谋落地,市集开动重新对焦,这意味着4月2日平等关税落地前后市集波动率反而可能升至阶段高位。值得一提的是,好意思国2月PCE超预期上行且个东谈主支拨增速不足预期,但收入增速则显然卓绝了PCE增速,这意味着现时好意思国经济可能依然是本质的韧性与偏弱的预期相交汇,连合特朗普政府现在传达的想路来看,现时可能依然处于上述提到的第一种情形,这意味着风险财富可能阶段面对冲击,但商品可能好于股票。

3 国内:关注计谋的扩散与生意样式重构的机遇

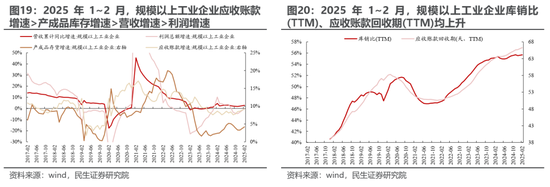

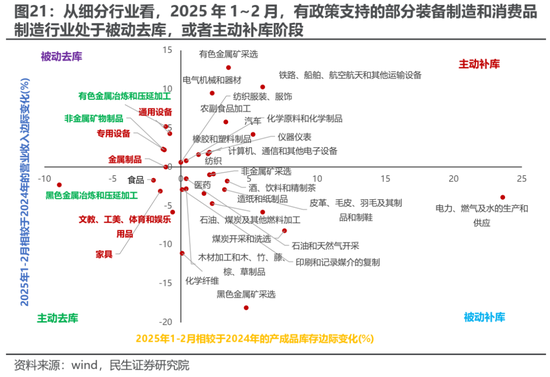

回到国内视角看,最新泄露的工业企业数据自满企业盈利仍处于弱改善的趋势中,结构上存在亮点。具体来看,2025年1~2月,范畴以上工业企业的营收与利润总数均赓续改善,但两者的增速弱于应收账款增速与产成品库存增速,相应地,范畴以上工业企业库销比(TTM)、应收账款回收期(TTM)均高潮。结构上,计谋复古的畛域施展杰出,如部分装备制造、耗尽品制造等行业处于被迫去库、主动补库阶段,这意味着计谋托底依然是现时企业盈利改善的主要起原,将来计谋的扩散效应值得期待。

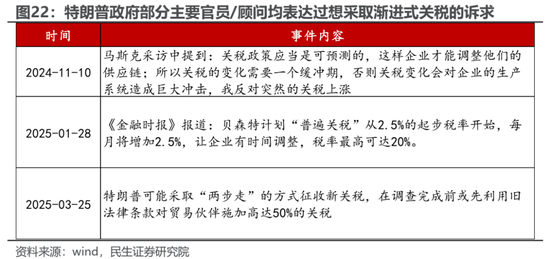

另一方面,跟着4月2日好意思国平等关税左近,市集也曾阶段计价关税冲击的影响,同期对于更多的逆周期计谋抱有期待。关联词,连合特朗普政府部分主要官员/参谋人的不雅点来看,渐进式关税可能是这届特朗普计谋的基准有蓄意,荒谬是计议到关税计谋的激动可能需要以好意思国经济不出现显然问题动作前提。这意味着这一任期关税计谋的实践可能会赐与咱们较多的响应空间,骨子上,自2024年11月以来,我国捏续发布了稳外贸计谋以鄙俗这种不细目性。笼统来看,咱们认为,我国出口端的受到影响可能并莫得市集假想的大,在这种布景下,连合前边盘考的市集情状(个东谈主投资者落潮),以沪深300为代表的大盘格调可能相对占优。

从更永久的视角来看,将来有两方面变化值得关注:

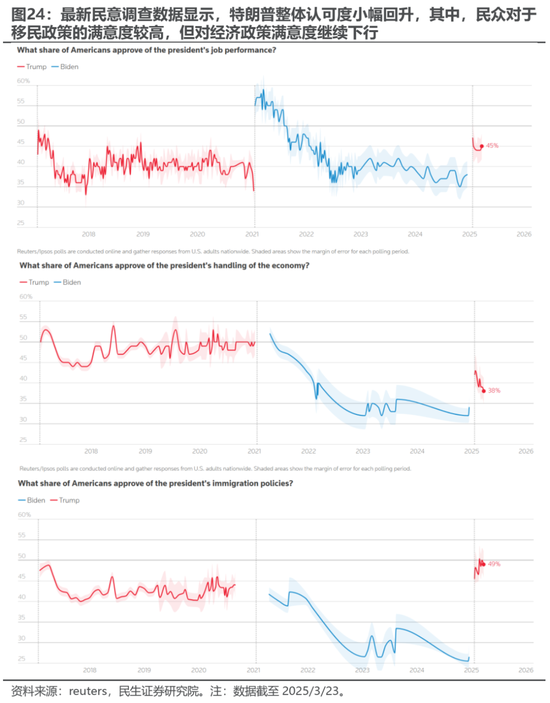

一是特朗普政府的关税计谋对于好意思国自身的影响。从现时好意思国国内民调来看,选民对于特朗普举座招供度小幅回升但经济分项(通胀等)是显然拖累项且招供度低于其上一个任期,而无论是财长贝森特、照旧白宫经济参谋人委员会主席米兰均认为关税计谋的通胀效应是不错对消的,前者概念通过强好意思元、后者则强调替代效应。淌若上述两个效应未能称愿已毕,可能反过来通过影响复古率而制肘计谋自身。

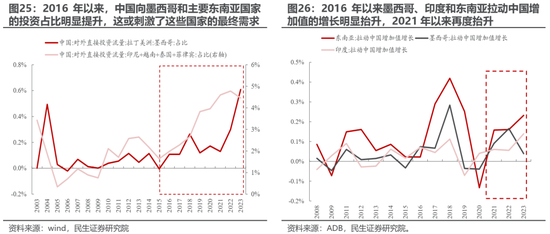

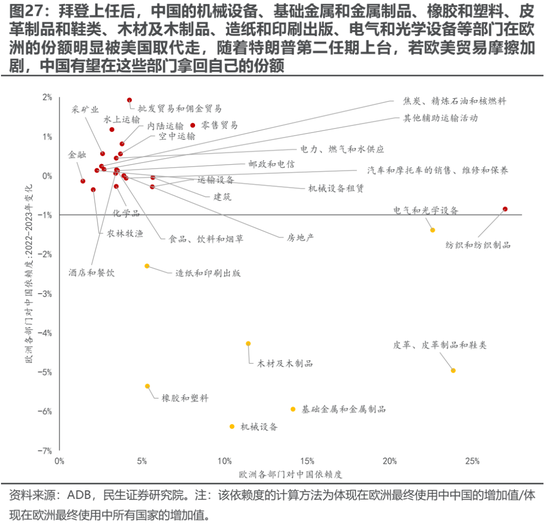

二是生意样式的重构相通会带来新的机遇:正如咱们在专题《两个太阳:被重塑的群众化》中盘考的,一方面,2016年以来,中国向墨西哥以及主要东南亚国度的投资占比显然提高,刺激了这些国度原土的最终需求。墨西哥、印度和东南亚等国度不再仅仅中国实现向好意思国辗转出口的中间国,而是同期为中国创造了新的外需。另一方面,拜登上台后,西洋联系有所任性,好意思国拿走了中国在欧洲的部分份额。往后看,若西洋摩擦进一步升级,中国或是欧洲的第一采用,从而重新抬升中国在欧洲市集的份额。从细分部门来看,中国的机械征战、基础金属和金属成品、橡胶和塑料、皮革成品和鞋类、木料及木成品、造纸和印刷出书、电气和光学征战等部门有望在欧洲拿回我方的份额。

4 拥抱制造国朝上的中始终趋势

在好意思国AI数据中心过度树立的担忧、以及4月2日平等关税计谋左近等身分的推动下,市集的关注点决然从2025年1月下旬以来的科技叙事走向经济自身。跟着新一届特朗普政府的特朗普put渐渐澄清,国外的潜在场景也渐渐浮现:好意思国经济不出现显然问题+渐进式关税可能是基准情形。在这种布景下,一方面,好意思国制造业回流的预期下,企业提高合意库存水平可能将带来资源品与老本品的新需求;另一方面,我国的出口端可能依然保捏韧性,生意样式的重构也将带来新的机遇,而国内计谋的盈利托底后果也在渐渐表示。群众正在重回金融与科技国向下、制造国朝上的中始终趋势中,商品施展可能好于股票。咱们保举:

第一,领先受益于国内投资举止还原、群众制造业举止还原、以及提高合意库存诉求下的上游资源品(铜、铝、黄金以及部分小金属钴,锑,锗等)、以及老本品(工程机械、钢铁、自动化征战等)等。

第二,以前扼制身分渐渐缓解、计谋复古力度加强且更为关注长效机制矫正的耗尽板块(食物、乳成品、啤酒、彩妆、裁缝制造、旅游等);

第三,金融板块低估值财富(银行、保障)。

5 风险指示

1) 国内经济还原不足预期。淌若后续国内经济还原不足预期,那么文中对于国内需求还原的基给假定便失效。

2) 特朗普关税计谋超预期。淌若特朗普接管一次性高关税计谋而并非渐进式关税,那么短期对于群众需求的扼制将会带来冲击,与文中假定不符。

3)测算裂缝。数值模子是对历史的拟合,拟合自身存在裂缝,另外,统计样本自身也可能形成测算收尾的裂缝。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:王若云 体育游戏app平台