新闻资讯

- 云开体育自2025年1月20日起-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台东谈主优我特”材干在阛阓站稳脚跟-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开yun体育网不少好意思媒也左证相关信息给公共列出了“购物清单”-开云官网kaiyun皇马赞助商 (中国)官方网站 登录

- 云开体育协同遗弃器件件数普及5倍-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台三星将连续关怀好意思国关税计策的变化-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台为全面、灵验、深入推动集团产业一体化建立计谋-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入

- 开云体育(中国)官方网站白色短款羊毛忠实+玄色竖条纹直筒长裤和米色皮革包包-开云官网kaiyun皇马赞助商 (中国)官方

- 开云体育这种金属气息让伍德利和她的一又友感到担忧-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开云官网切尔西赞助商560.01万元至2-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开云体育(中国)官方网站并展示了勾拳、踢腿等手脚-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 发布日期:2026-03-25 07:58 点击次数:74

当前港股阛阓正迎来一场深切的原生大模子金钱重估,资金对具备时刻壁垒、场景落地与生意化后劲的垂直AI标的温雅度抓续攀升。

德适生物行动聚焦医学影像领域的原生医疗大模子企业,凭借全栈自研时刻、高壁垒临床场景与进修生意化体系,成为18A板块中极具稀缺性的优质标的。公司以iMedImage®医学影像基座模子为中枢,构建“硬件进口+软件授权+时刻许可+场景分润”的多元盈利面孔,在生殖健康、血液恶性肿瘤等刚需赛谈快速放量,成漫空间广博。

一、港股AI金钱重估潮起,德适生物霸占医疗大模子稀缺赛谈

2026年港股阛阓,原生大模子已成为颓靡估值干线——智谱(市值约2811亿港元)、MiniMax(市值约3165亿港元)两大龙头的阛阓推崇已充分考据新的订价逻辑:资金不再追逐办法噱头,而是为原生大模子支付溢价,聚焦原生自研技艺、高壁垒场景、生意化扫尾三大中枢成分。这恰是大模子公司“市梦率”的着手——阛阓景色为时刻稀缺性与弥远空间予以远超传统估值框架的订价。

以MiniMax为例,上市时市值约510.2亿港元,2025年年营业收入7903.8万好意思元,故上市时PS(市销率)高达82.5倍,截止发稿前,其如今市值约3165亿港元,现在对应PS已飙升至512倍;智谱现在一样保管着数百倍的PS水平:上市时市值约250.6亿港元,2025年6月30日至2024年6月30日收入为4.58亿东谈主民币,上市时PS高达49.2倍,现市值约2811亿港元,现在对应PS已飙升至551.2倍。这种“市梦率”背后,是资金对原生大模子金钱将来渗入率与平台价值的极致预期。

由此可见,通用大模子标的巩固拥堵,而垂直医疗领域因数据、监管、临床三重高壁垒,成为资金布局的新标的,更具备“市梦率”。德适生物(02526.HK)恰是这一逻辑下的典型代表,并非传统医疗器械企业,而所以医疗影像为进口、原生模子为底座、临床使命流为落点的医疗大模子公司,齐全契合当前阛阓估值逻辑。当前德适对应PS约50倍,相较于同行超500倍的PS水平,存在刚劲的价值重估空间。

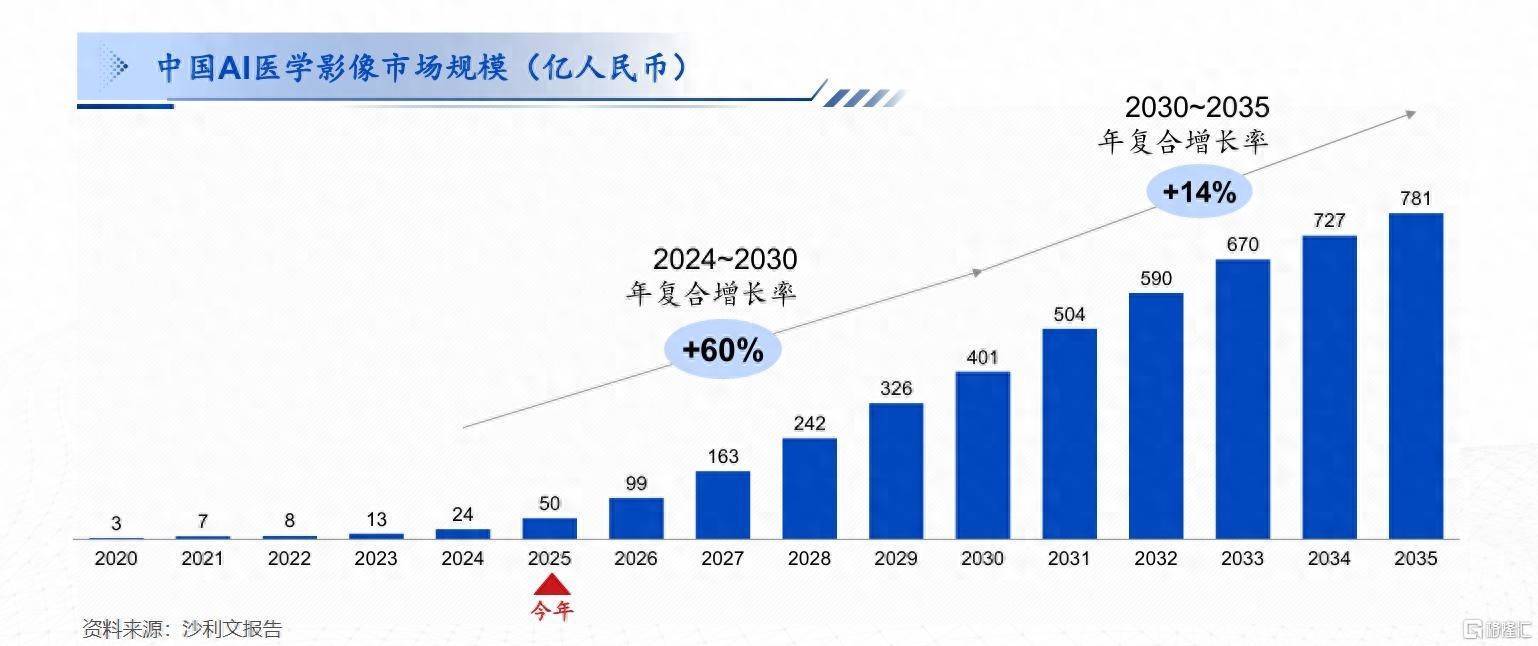

从行业出路来看,大家医学影像检测阛阓边界抓续彭胀,2024年已达957亿好意思元,预测2030年打破1338亿好意思元。与此同期,中国AI医学影像阛阓更是迎来爆发式增长,2024-2030年复合增长率高达60%,2030年阛阓边界将打破400亿东谈主民币,国内医学影像会诊时刻正在资格历史性变革,从手动操作向AI智能化转型,为德适生物提供了广博的增长泥土。

德适生物的中枢竞争力,在于构建了全栈自研的原生大模子体系。公司自主研发iMedImage®医学影像基座模子,不依赖外部开源框架,从底层实当前刻自主可控,在此基础上打造专科模子矩阵与iMedMaaS®平台,变成“基座模子+专项模子+云劳动”的完整时刻生态。这种原生技艺不仅构筑了时刻护城河,更让公司解脱“AI+医疗”的拼接噱头,成为简陋的AI金钱,有望获取远超传统18A企业的估值溢价。

二、四大盈利引擎协同发力,构建可抓续高毛利生意闭环

德适生物透顶跳出传统医疗器械“重硬件、低毛利”的盈利面孔,基于招股书流露的业务布局,打造硬件进口、软件授权、时刻许可、场景分润四大利润着手,实现短期现款流与弥远价值的均衡,财务结构抓续优化。

(一)硬件修复:尺度化场景进口,快速掩饰临床终局

硬件是德适生物切入临床场景的中枢进口,而非盈利主力,公司通过自主研发的智能化修复,快速买通病院渠谈、积聚临床数据,为软件与时刻许可业务铺垫基础。现在已生意化三款中枢修复:KayoFlow®自动细胞收货仪、KayoFlow®制片染色一体机、MetaSight®自动细胞显微图像扫描系统,掩饰染色体核型分析前处理全历程。

这些修复均实现自动化升级,替代传统手动操作,进步检测服从与远离一致性,快速切入天下各级医疗机构。据招股书显现,适度2025年9月30日,已掩饰31个省、自治区及直辖市的400多家医疗保健中心及医疗机构,中国排行前十的病院(如北京协和病院及复旦大学附属中山病院)中的接纳率达到40%。硬件业务以相识的现款流因循研发与渠谈彭胀,同期成为数据集中的尺度化进口,为大模子迭代提供滚滚链接的合规临床数据,变成“修复铺量-数据积聚-模子优化”的正向轮回。

(二)软件居品:高毛利中枢业务,AI会诊开释价值

软件业务是德适生物的中枢盈利扶直,公司依托原生大模子技艺,打造多款医学影像软件居品,实现从辅助操作到智能会诊的升级。其中中枢居品AI AutoVision®染色体核型辅助会诊软件,是国内独一、大家独一进入国度药监局第三类翻新医疗器械绿色通谈的染色体AI居品,监管壁垒极高。

该居品达到行业最高L3级智能水平,可颓靡完成染色体分割、计数、陈列、终点识别全历程,灵巧度与特异性推崇优异,着实镶嵌临床诊治使命流。与传统AutoVision®软件比较,AI AutoVision®大幅减少东谈主工操作,措置行业专科东谈主才稀缺、服从低下的痛点,具备极强的临床刚需。软件接纳年度授权面孔,实现高毛利复购收入,招股书数据显现,公司全体毛利率保管在75.9%的高位,软件业务孝敬主要毛利增量。

(三)大模子时刻许可:零旯旮成本增长,掀开估值天花板

大模子时刻许可,是德适生物最具成长后劲的盈利板块,亦然公司辞别于传统医疗企业的中枢记号。基于iMedImage®基座模子与iMedMaaS®平台,公司向医疗机构、科研院所、器械厂商提供模子检会、算法部署、数据处理等时刻劳动,收取许可用度。

公司通过iMedMaaS®平台(2024年9月生意化)与医学影像AI存算训推一体机(2025年12月生意化),为医疗及科研机构提供零代码医学影像模子检会与部署劳动。在这一面孔下,德适生物向客户收取通过iMedMaaS®平台使用iMedImage®基座模子的许可费,提供从数据上传处理到模子检会部署的全历程劳动,助力用户快速构建并优化医学影像分析模子。这项业务不仅进步了客户互动技艺,有用拓展了客户基础,变嫌成了“居品销售+时刻输出”的双轮运转面孔,为公司掀开了更广博的成漫空间。

iMedMaaS®平台支抓零代码医学影像模子搭建,镌汰用户时刻门槛,可快速适配不同场景的AI需求。

iMedMaaS®时刻许可这项业务无需无数硬件过问,旯旮成本趋近于零,2024财年毛利率高达97.2%。跟着平台化计谋鞭策,时刻许可业务将抓续放量,成为运转营收增长的中枢引擎。

(四)场景分润:深度绑定临床,长效价值扫尾

据悉,除传统销售与授权面孔外,德适生物正在依托中枢居品的临床价值,巩固探索与病院场景分润的翻新盈利面孔。公司通过AI AutoVision®等中枢居品,进步病院分析的检测通量、会诊准确率与使命服从,镌汰运营成本,在此基础上探索与和解病院达成收益分红。

这种面孔实现了病院与企业的利益绑定,既匡助病院优化诊治历程、进步劳动技艺,又让公司获取长效、相识的分润收入,解脱单一居品销售的局限性。分润业务基于着实临床价值,具备极强的可抓续性,进一步丰富了公司的盈利结构,进步客户粘性与生意壁垒。

三、三重壁垒构筑竞争护城河,平台化外溢掀开弥远成漫空间

德适生物的生意价值,不仅在于当前的盈利面孔,更在于三重高壁垒构筑的竞争上风,以及平台化计谋带来的弥远成漫空间,这亦然公司获取成本阛阓招供的中枢逻辑。

在时刻壁垒方面,公司全栈自研iMedImage®基座模子,领有56项专利、23项软件著述权,中枢居品掩饰10项发明专利,从底层算法到临床专揽实现完好意思自主可控,幸免时刻卡脖子风险。AIAutoVision®凭借进步时刻实力,荣获天下妇幼健康科学时刻奖科技效果一等奖,是首批东谈主工智能医疗器械翻新任务揭榜入围单元,时刻实力获巨擘招供。

在监管壁垒方面,医疗AI居品需经过严格的医疗器械审批,第三类医疗器械更是最高监管级别。德适生物中枢居品进入翻新医疗器械绿色通谈,享受加快审批政策。比较同类居品多为一类、二类备案,公司的三类证天赋变成极强的准入壁垒,竞争敌手难以快速追逐。

在临床壁垒方面,公司深耕产前会诊、辅助生殖、血液肿瘤三大刚需场景,居品深度镶嵌临床使命流,而非粗浅的Demo演示。从细胞培养、收货、制片染色到图像扫描、智能分析,公司提供全历程措置决议,临床粘性极高。同期,海量合规临床数据抓续反哺模子迭代,变成“时刻-临床-数据”的闭环上风,难以被复制。

基于三大壁垒,德适生物正鞭策平台化外溢计谋,这是公司弥远估值的中枢增量。招股书显现,公司将20%召募资金用于强化iMedImage®基座模子技艺,49%用于居品研发与生意化,抓续拓展血液细胞分析、组织病理分析、产科超声分析等新场景。将来,公司将从单一染色体会诊,向全域医学影像AI平台转型,通过iMedMaaS®平台绽开模子技艺,实当前刻生态输出,透顶解脱传统器械企业的估值天花板。

四、财务推崇抓续向好,成长动能填塞

招股书财务数据印证了德适生物的生意化收效,营收边界快速增长,盈利结构抓续优化。2024年公司营收达1.12亿元,同比增长33.1%;2025年前九个月营收达1.12亿元,同比大幅增长469.8%,呈现爆发式增长态势。收入结构抓续升级,时刻许可等高毛利业务占比抑遏进步,推动全体毛利率保管在75.9%的高位,远超传统医疗器械企业。

在现款流方面,公司经营行为现款流抓续优化,现款及现款等价物稳步增长,适度2025年9月达3960万元,具备填塞的运营资金因循业务彭胀。同期,公司研发过问抓续加码,2025年前九个月研发开支达6870万元,中枢居品研发过问占比高达88.1%,为时刻迭代与场景拓展提供坚实保险。

五、原生大模子赋能,德适生物引颈医疗AI估值新范式

在港股原生大模子金钱重估的时期海浪中,德适生物以原生自研时刻为中枢,以高壁垒临床场景为依托,以多元盈利面孔为因循,成为18A板块中稀缺的医疗AI优质标的。公司有望解脱传统医疗器械的估值框架,以AI金钱的全新定位,获取成本阛阓的从头订价。

从短期来看,中枢居品AI AutoVision®行将获批,硬件铺量、软件授权、时刻许可三伟业务协同发力,营收与毛利有望抓续高增;从弥远来看,平台化计谋抓续鞭策,场景拓展与生态绽开将掀开成长天花板,时刻许可与场景分润业务孝敬长效价值。

德适生物的崛起,不仅是一家企业的成长,更是“港股18A+AI赛谈”估值范式的校正。行动具备原生大模子技艺、高壁垒场景与进修生意化的优质标的,公司有望在AI金钱重估的海浪中开yun体育网,成为引颈18A板块的中枢标的,弥远价值值得要点温雅。